Informations liées aux investissements Innovation et Mobilité - Gaussin

Dans le cadre de la procédure de liquidation Judiciaire de la société Gaussin qui est une société cotée, toute l'information disponible est d'accès public. Cette page rassemble l'information que nous sommes en mesure de vous communiquer sur la procédure en cours.

Suivi des évènements

Mise à jour des informations concernant le calendrier de déduction fiscale de la moins-value sur les obligations Gaussin.

Le 29 novembre 2024, le Tribunal de Commerce de Vesoul a publié son jugement de mise en liquidation judiciaire de la société Gaussin, traduisant des perspectives probablement nulles de remboursement des obligations.

Aussi, lors de notre précédente communication datée du 6 janvier dernier, nous vous informions que la perte liée à votre investissement Gaussin pourrait être déclarée et imputée en tant que moins-value fiscale à partir de l’année au titre de laquelle aurait lieu la parution du jugement de clôture de la liquidation judiciaire (selon les dispositions de l’article 12 de l’article 150-O D du CGI) et dont la date reste inconnue à ce jour.

Depuis, Lumo a sollicité l’administration fiscale afin d’obtenir des précisions quant au calendrier de possible déduction de la moins-value.

Les services fiscaux nous ont alors récemment précisé qu’il était possible, sur option expresse et sous réserve de respecter certaines conditions prévues par la loi, de réaliser une imputation anticipée de cette moins-value (portant obligatoirement sur l’ensemble des obligations Gaussin détenues) sur des plus-values de même nature, à compter de l’année au cours de laquelle intervient le jugement de liquidation judiciaire, c’est-à-dire et pour le cas présent à compter de 2024.

Dans les faits, en cas de présence de plus-values de même nature réalisées en 2024, cette imputation pourrait ainsi être opérée dès la déclaration des revenus 2024 qui a lieu au printemps 2025.

Nous vous invitons à prendre connaissance du courrier de réponse de l’administration fiscale, afin de connaître toutes les modalités de cette option pour une imputation anticipée de la moins- value fiscale.

----------

Vous trouverez ci-après quelques points d’éclairage sur le sujet, en réponse à des questions posées par certains d’entre vous :

- Quel est le montant de la moins-value fiscale enregistrée sur les obligations Gaussin ?

La société Gaussin faisant l’objet d’une liquidation judiciaire, le montant de la moins-value est équivalent au montant du capital investi (les intérêts non perçus ne sont pas pris en compte).

- Sur quoi déduire la moins-value liée à mes obligations Gaussin ?

La moins-value liée aux obligations Gaussin ne peut être imputée que sur des plus-values de même nature (c’est-à-dire liée à une cession de valeurs mobilières comme, par exemple, des actions ou des obligations) au cours de la même année, ou des dix années suivantes. La moins-value n’est donc pas déductible de votre revenu global. Seules les moins-values résultant d'opérations imposables sont imputables sur des plus-values. Si des plus-values ont été réalisées elles sont reportées sur l’IFU transmis par l’établissement teneur de compte.

- En 2024, des intérêts liés à d’autres obligations détenues chez Lumo ont été versés, est-il possible de déduire la moins-value de ces derniers ?

Non. Les intérêts reçus en 2024 sur d’autres obligations détenues chez Lumo (et reportés en cas 2TR de votre Imprimé Fiscal Unique Lumo) ne sont par définition pas une plus-value (un gain de cession), mais un revenu et ne peuvent donc pas faire l’objet d’une déduction de la moins-value inhérente aux obligations Gaussin.

- Comment la moins-value est-elle prise en compte ?

- Au cours d’une même année des plus-values et des moins-values ont été réalisées :

Dans ce cas, les moins-values réalisées sont imputables sur des plus-values réalisées de même nature, réduisant ainsi le montant des plus-values.

En cas de présence d’un reliquat de moins-value après imputation, il est possible de reporter celui-ci et de l'imputer sur les plus-values que vous seriez susceptible de réaliser au cours des 10 années suivantes.

- Seules des moins-values ont été réalisées au cours de l’année :

Cette moins-value est reportable et imputable sur les plus-values de même nature que vous seriez susceptible de réaliser au cours des 10 années suivantes.

Source : J'ai réalisé une moins-value mobilière, comment est-elle prise en compte ? | impots.gouv.fr

- Comment, en pratique, imputer la moins-value liée aux obligations Gaussin sur des plus-values de même nature de manière anticipée dès 2024 ?

Comme indiqué plus haut, il est possible, sur option expresse et pour l’ensemble des obligations Gaussin détenues, d’imputer la moins-value par anticipation dès la parution du jugement d’ouverture de la procédure de liquidation judiciaire, c’est à dire dès la déclaration de revenus 2024.

Pour cela il convient de respecter certaines conditions prévues par la loi et rappelées dans le courrier de l’administration fiscale.

En pratique et s’agissant d’une perte constatée dans le cadre d’une procédure collective de liquidation judiciaire, il convient de renseigner le formulaire 2074 et notamment de :

- Renseigner le cadre 510 « Plus-values ou moins-values déterminées par vous-même ». Pour une déclaration des revenus en ligne, cet encadré est disponible après avoir renseigné le point 2 du cadre 3 “Cessions et rachats de valeurs mobilières, droits sociaux et titres assimilés”

- Compléter la ligne 524 avec le montant de la moins-value (soit le montant du capital investi au sein de l’obligation Gaussin)

- Pour imputer des moins-values de façon anticipée, les lignes 525 et 526 doivent en outre obligatoirement être complétées

- Reporter le montant de la ligne 524 sur la ligne 903 (automatique pour une déclaration en ligne)

- Si des plus-values ont été réalisées en 2024, il conviendra ensuite de compléter le tableau des pages 6 à 12, en fonction de votre situation personnelle, afin de réaliser les calculs d’imputation et de reliquat éventuel de moins-value reportable pendant 10 ans

- Dans le cas où seules des moins-values auraient été réalisées en 2024 et comme indiqué dans le cadre 11 du formulaire 2074, le tableau pages 6 à 12 n’est pas à compléter. Il conviendra alors de reporter le total des moins-values sur la case 3VH de la déclaration 2042 C (automatique pour une déclaration en ligne)

Cette déclaration commencera ainsi à faire courir le délai des 10 ans au cours desquels la moins-value réalisée en 2024 pourra s’imputer sur les plus-values de même nature.

- Enfin, cette moins-value devra être inscrite dans le cadre 12 de la 2074 “situation au 31.12.2024” dans la case 2024.

Le report de la moins-value ou d’un éventuel reliquat pendant dix ans devra, chaque année, faire l’objet d’une déclaration auprès de l’administration fiscale.

Nous vous invitions à consulter la notice du formulaire 2074 afin d’obtenir plus de détails sur les modalités déclaratives.

- Quels justificatifs devraient être fournis à l’administration fiscale en cas d’option expresse pour une déduction anticipée des moins-values Gaussin ?

Si vous déclarez vos revenus en ligne, vous devez, en cas de contrôle, être en mesure de fournir les documents justificatifs suivants :

- Un relevé de situation daté du 29 novembre 2024 (document qui peut être édité et téléchargé depuis votre espace utilisateur Lumo, rubrique « mes opérations » puis « portefeuille », voir mode opératoire)

En cas de déclaration papier, ces documents, ainsi que le détail du calcul de la moins-value sur papier libre, devront être joints à votre déclaration de revenus.

Concernant les personnes morales, nous vous invitons à vous rapprocher de votre expert comptable pour déterminer le traitement comptable approprié de cette probable future perte.

Ces informations sont communiquées à titre purement indicatif et ne constituent ni un conseil ni une recommandation. Elles ne peuvent être utilisées en substitution des textes officiels. Les informations énumérées ci-dessus ne concernent que les investissements effectués par le biais de notre plateforme. Notre plateforme ne fournit pas de conseil en fiscalité, nous vous recommandons de vous adresser à vos conseils personnels externes.

Complément d'information concernant l'aspect fiscal d'une perte en capital.

Lors de la clôture de la liquidation judiciaire de GAUSSIN SA, la perte sur votre investissement pourra être déclarée en moins-value dans le cadre de votre déclaration d'impôt.

La moins-value pourra être déclarée l'année de parution du jugement de clôture de la liquidation judiciaire du tribunal de commerce. Nous vous fournirons à cette échéance les justificatifs nécessaires.

En effet, la déclaration de la moins-value liée à une liquidation judiciaire ne sera possible qu’après la clôture officielle de la procédure. Il peut s’écouler plusieurs mois, voire plusieurs années, avant qu’elle ne soit finalisée. Aussi, lors de votre déclaration d'impôt, les moins-values générées suite à la clôture de la liquidation judiciaire pourront venir en déduction des plus-values de mêmes natures réalisées au cours de cette même année. Si vos moins-values ne peuvent pas être intégralement imputées sur vos plus-values de l’année en cours, elles pourront être reportées et imputées sur le montant des plus-values au cours des 10 années suivantes. (Article 150 – O D, 12 du CGI).

Concernant les personnes morales, nous vous invitons à vous rapprocher de votre expert comptable pour déterminer le traitement comptable approprié de cette probable future perte.

Ces informations sont communiquées à titre purement indicatif et ne constituent ni un conseil ni une recommandation. Elles ne peuvent être utilisées en substitution des textes officiels. Les informations énumérées ci-dessus ne concernent que les investissements effectués par le biais de notre plateforme. Notre plateforme ne fournit pas de conseil en fiscalité, nous vous recommandons de vous adresser à vos conseils personnels externes

Liquidation judiciaire de GAUSSIN SA

L’ouverture d’une procédure de liquidation judiciaire à l’encontre de la société Gaussin SA ne laisse pas de doute quant au fait que les créanciers chirographaires, dont font partie les porteurs d’obligations de Gaussin SA, ne pourront pas être remboursés.

L’ouverture d’une procédure de sauvegarde pour Gaussin SA a été prononcée le 3 avril 2024.

Dès cette date, Gaussin SA ne pouvait plus payer les créances dont l’origine était antérieure au jugement d’ouverture de la procédure. Les obligataires ne pouvaient donc pas percevoir les intérêts attendus pendant la période d’observation de la procédure de sauvegarde.

Par jugement du 24 septembre 2024, le Tribunal de commerce a converti la procédure de sauvegarde de Gaussin SA en procédure de redressement judiciaire.

Gaussin SA restait alors toujours soumise à l’interdiction de payer toutes les créances nées antérieurement au jugement d’ouverture de la procédure de sauvegarde. Elle ne pouvait, et ne peut donc payer ni le principal, ni les intérêts des emprunts obligataires pendant la période d’observation qui a commencé à l’ouverture de la sauvegarde et qui se poursuit pendant le redressement judiciaire.

Le Tribunal a lancé le 26 septembre dernier un appel d’offres de reprise de tout ou partie des activités et actifs de l’entreprise sans transfert des dettes. Deux offres de reprise ont été déposées le 4 novembre 2024 et ont été examinées le 27 novembre suivant.

Le 29 novembre 2024, le Tribunal de commerce de Vesoul a rejeté ces deux offres de reprise et a prononcé la liquidation judiciaire de Gaussin SA.

La première offre a été déposée par CORAIL SM, nouvel actionnaire de la société Metalliance à la suite de son placement en redressement judiciaire en mai dernier. La seconde offre était présentée par la société ARC 02, réunissant un consortium d’investisseurs dont Christophe Gaussin détenait des parts minoritaires.

Le Tribunal a jugé qu’aucune de ces offres n’était suffisante que ce soit sur le plan financier ou sur le plan social.

Selon ce jugement, le passif de Gaussin SA ayant fortement augmenté en cours de procédure et étant nettement supérieur à l’actif, l’issue de la liquidation judiciaire ne laisse pas de doute quant au fait que les créanciers chirographaires, dont font partie les porteurs d’obligations de Gaussin SA, ne pourront pas être remboursés.

Vous pouvez retrouver le jugement du Tribunal de commerce de Vesoul dans son intégralité ici.

À ce jour, nous restons dans l'attente de la clôture de la liquidation judiciaire pour constater de manière officielle les pertes en capital. Nous vous tiendrons alors informés des éventuelles modalités de déclaration fiscale de ces pertes.

Situation de GAUSSIN au 11 novembre 2024

Nous vous invitons à consulter le communiqué de presse de GAUSSIN du 11/11/2024 pour plus de détails.

Point de situation concernant la procédure de redressement judiciaire

Nous vous invitons à consulter la note complète sur la procédure de redressement judiciaire de Gaussin pour plus de détails. Vous trouverez ci-dessous un résumé de points clés sous forme de FAQ.

Pour quelles raisons la procédure de sauvegarde a-t-elle été convertie en procédure de redressement judiciaire ?

Selon les informations figurant dans le jugement du Tribunal de commerce de Vesoul-Gray du 24 septembre 2024, les administrateurs judiciaires de Gaussin ont sollicité la conversion de la procédure de sauvegarde en une procédure de redressement judiciaire en raison de la défaillance de Gaussin dans le règlement de dettes nées au cours de la période d’observation qui a commencé à l’ouverture de la procédure de sauvegarde (et se poursuit pendant le redressement judiciaire et doit se terminer le 3 avril 2025), du fait de l’impossibilité pour Gaussin de lever les fonds nécessaires au financement de ces règlements.

Quelles sont les conséquences de la procédure de redressement judicaire de Gaussin sur les créances des investisseurs ayant participé aux financements participatifs ou placements privés de Gaussin via la plateforme Lumo (investisseurs obligataires) ?

Gaussin reste soumise à l’interdiction de payer toutes les créances nées antérieurement au jugement d’ouverture de la procédure de sauvegarde. Elle ne peut donc payer ni le principal, ni les intérêts des emprunts obligataires pendant la période d’observation qui a commencé à l’ouverture de la sauvegarde et qui se poursuit pendant le redressement judiciaire et doit se terminer le 3 avril 2025. Elle pourra être prorogée pour 6 mois supplémentaires, sur demande du ministère public.

Lumo n’est pas tenue de régulariser de nouvelles déclarations de créances dans le cadre de la procédure de redressement judiciaire (le jugement de conversion, qui n’ouvre pas une nouvelle procédure collective, n’emporte pas soumission des créanciers à l’obligation de déclarer une nouvelle fois leurs créances).

Quelles sont les issues possibles à la procédure de redressement judiciaire ?

Elles sont au nombre de trois :

- Arrêté d’un plan de redressement prévoyant les mesures de restructuration de l’entreprise, dont notamment les modalités de remboursement du passif.

- Arrêté d’un plan de cession en exécution duquel tout ou partie des activités et actifs de l’entreprise (et non des actions de Gaussin) seraient cédés à un ou plusieurs repreneurs, sans transfert des dettes (pour mémoire, la procédure de redressement judiciaire de la société Metalliance, filiale de Gaussin, a abouti à un plan de cession). Un appel d’offres de reprise en vue de ce plan de cession a été lancé le 26 septembre 2024 par les administrateurs judiciaires de Gaussin, lequel a pour objectif de trouver un ou plusieurs repreneurs des activités et actifs de l’entreprise. La date limite de dépôt des offres de reprise a été fixée au 4 novembre 2024.

- Conversion en procédure de liquidation judiciaire : (a) s’il est constaté au cours de la période d’observation que le redressement de l’entreprise est manifestement impossible ou (b) si, à la suite de l’arrêté d’un plan de cession mentionné ci-dessus au point 2, aucun plan de redressement ne peut être arrêté. En cas d’ouverture d’une procédure de liquidation à la suite de l’arrêté d’un plan de cession des activités et actifs de l’entreprise, le prix de cession intègre l’actif distribuable, destiné à être réparti entre les créanciers dans l’ordre de remboursement défini par la loi. Les créances dites « chirographaires » (c’est-à-dire ne bénéficiant d’aucune garantie sur un actif de Gaussin, par exemple une hypothèque ou un gage), dont font partie les créances détenues par les investisseurs obligataires, occupent le dernier rang de ce classement, de sorte que leur remboursement (même partiel) suppose que les créances de rangs supérieurs (i.e. notamment les frais de justice et les créances salariales) soient intégralement remboursées.

Quelle est l’issue la plus probable au redressement judiciaire de Gaussin ?

Selon les informations publiques disponibles, l’issue la plus probable à ce stade est celle d’une cession des activités et des actifs de Gaussin à un ou plusieurs repreneurs dans le cadre d’un plan de cession (sans transfert des dettes), suivie de l’ouverture d’une procédure de liquidation judiciaire. Dans ce cadre, au regard de l’ordre de remboursement prévu par la loi, les perspectives de recouvrement des investisseurs obligataires apparaissent très faibles, voire nulles.

GAUSSIN SA placée en redressement judiciaire avec renouvellement de la période d’observation de 6 mois

Nous vous invitons à consulter le communiqué de presse de GAUSSIN du 30/09/2024 pour plus de détails.

Conversion de la procédure de sauvegarde en redressement judiciaire

Nous vous invitons à consulter le jugement du tribunal de commerce du 24/09/2024 pour plus de détails.

Gaussin annonce une offre de reprise des actifs et de l’activité de sa filiale Metalliance par la société CORAIL-SM

Nous vous invitons à consulter le communiqué de presse de GAUSSIN du 11/07/2024 pour plus de détails.

Report de l’approbation des comptes 2023 au 31 octobre 2024 au plus tard

Nous vous invitons à consulter le communiqué de presse de GAUSSIN du 01/07/2024 pour plus de détails.

Nomination d’un co-administrateur judiciaire

Nous vous invitons à consulter le communiqué de presse de GAUSSIN du 26/06/2024 pour plus de détails.

Gaussin annonce la résiliation immédiate de son contrat de distribution exclusive avec l’entreprise BLYYD signé le 18 mars 2016

Nous vous invitons à consulter le communiqué de presse de GAUSSIN du 19/06/2024 pour plus de détails.

Gaussin cède sa participation majoritaire dans GAMA à son partenaire MACNICA. Cette transaction inclut l’ensemble des titres et créances détenus par GAUSSIN dans GAMA.

Nous vous invitons à consulter le communiqué de presse de GAUSSIN du 18/06/2024 pour plus de détails.

GAUSSIN annonce que l’Assemblée Générale Ordinaire de la société s'est réunie le 18 juin 2024 sur première convocation

Nous vous invitons à consulter le communiqué de presse de GAUSSIN du 18/06/2024 pour plus de détails.

Nomination d’un administrateur provisoire et modification de la mission de l’administrateur judiciaire afin de préserver les intérêts de l’entreprise

Nous vous invitons à consulter le communiqué de presse de GAUSSIN du 10/06/2024 pour plus de détails.

Déclaration de créances – envoi au mandataire judiciaire

Nous tenons à vous informer que, conformément à notre engagement, Lumo, agissant en sa qualité de représentant des masses des obligataires, a procédé à la déclaration de créances (principal et intérêts) détenues par les obligataires à l’encontre de Gaussin SA.

Cette déclaration a été envoyée à l'administrateur dans les délais impartis, soit avant le 7 juin 2024, afin que les intérêts des obligataires soient pris en compte dans le cadre de la procédure de sauvegarde. Lumo a pris en charge tous les frais liés à cette déclaration.

Comme précisé précédemment, aucune démarche n’est à entreprendre au niveau des investisseurs concernant cette déclaration de créances.

Metalliance : les administrateurs judiciaires lancent une recherche de repreneurs

GAUSSIN SA prend des mesures face à des difficultés de gouvernance et demande la nomination d’un administrateur provisoire

Metalliance, filiale de GAUSSIN SA, a été placée en redressement judiciaire

GAUSSIN SA annonce la tenue de son Assemblée Générale le 18 juin 2024 où les résolutions à l’ordre du jour seront la nomination de 4 nouveaux administrateurs

Nouveau communiqué de presse de GAUSSIN SA

Note synthétique sur la procédure de sauvegarde

Raisons de l’ouverture de la procédure de sauvegarde

Selon les informations figurant dans le jugement du Tribunal de commerce de Vesoul-Gray du 3 avril 2024, Gaussin a sollicité l’ouverture d’une procédure de sauvegarde en raison d’un accroissement significatif de son carnet de commandes, dans un contexte (i) d’augmentation du coût des matières premières et de l’énergie et (ii) de pénurie de composants stratégiques.

Les communiqués de presse publiés par Gaussin les 26 janvier, 14 février et 3 avril 2024 mentionnent également une crise de gouvernance (désorganisation du Groupe consécutive à l’action d’un nouveau directeur général délégué, révoqué deux mois après l’annonce de sa prise de fonctions).

Gaussin n’est pas en état de cessation des paiements

La procédure de sauvegarde est une procédure collective ouverte à toute entreprise qui rencontre des difficultés qu’elle n’est pas en mesure de surmonter.

La condition principale pour ouvrir une procédure de sauvegarde est l’absence de cessation des paiements.

Gaussin ne peut payer les créances dont l’origine est antérieure au jugement d’ouverture de la procédure

Du fait de la procédure de sauvegarde, Gaussin a l’interdiction de payer toute créance née antérieurement au jugement d’ouverture, même si elle devient exigible après le jugement.

Gaussin ne peut donc payer ni le principal, ni les intérêts des emprunts obligataires. Les investisseurs ne percevront donc pas les intérêts attendus pendant la période d’observation de la procédure de sauvegarde.

Principales démarches à accomplir par les investisseurs obligataires

Déclaration des créances : il appartient à Lumo, en sa qualité de représentant des masses des obligataires, de déclarer les créances (principal et intérêts) détenues par ces derniers à l’encontre de Gaussin, et ce au plus tard le 7 juin 2024 (ce qu’elle a décidé de faire à ses frais) ; les investisseurs n’auront donc pas à entreprendre de démarches à ce sujet.

Vote sur le projet de plan de sauvegarde : il appartiendra aux obligataires de se positionner, en temps utile, sur le projet de plan de sauvegarde de Gaussin, et plus particulièrement sur les propositions d’apurement de leurs créances qui leurs seront faites, le plan de sauvegarde devant être arrêté au plus tard le 3 avril 2025.

Principales étapes de la procédure de sauvegarde

Issues possibles de la procédure de sauvegarde

Arrêté d’un plan de sauvegarde prévoyant les mesures de restructuration du débiteur, dont notamment les modalités de remboursement du passif.

A défaut : clôture de la procédure de sauvegarde (en cas de disparition des difficultés, très rare en pratique) ou conversion de la procédure en redressement judiciaire ou liquidation judiciaire.

Informations complémentaires sur le jugement de sauvegarde

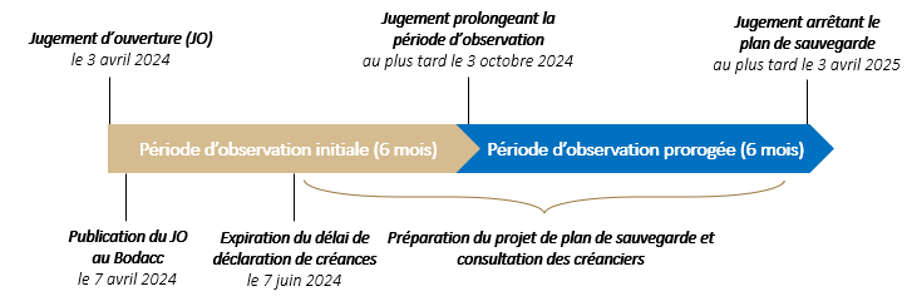

L’entreprise entre dans une période d’observation de 6 mois, pendant laquelle les activités se poursuivent, en vue de l’élaboration éventuelle d’un plan de sauvegarde.

Ont été nommés :

- Un administrateur judiciaire : qui va superviser la poursuite des activités , et

- Un mandataire judiciaire : dont l’une des premières missions consiste à établir la liste des créances

Aussi, en l’état de la procédure, il n’est donc pas possible de donner de perspectives plus précises de recouvrement des créances.

GAUSSIN S.A. annonce l’ouverture d’une procédure de sauvegarde

Un jugement a été rendu le 3 avril dernier par le Tribunal de Commerce de Vesoul ouvrant une procédure de sauvegarde à l’encontre de la société Gaussin.

À la suite de ce jugement, la société Gaussin a publié un communiqué de presse. Les informations que nous pouvons vous communiquer sont celles rendues publiques par la société Gaussin, qui est une société cotée.

GAUSSIN S.A. a précisé que cette procédure s’inscrit dans une volonté de garantir la pérennité de l’entreprise et de maintenir l’emploi.

Nous vous invitons à consulter le communiqué de presse de GAUSSIN pour plus de détails.

Foire aux Questions

Qu'est ce qu'une procédure de sauvegarde ?

La procédure de sauvegarde est une procédure judiciaire, publique et dite « collective », reposant sur le traitement collectif des créanciers dits « antérieurs » (i.e. ceux dont la créance est née antérieurement au jugement d’ouverture).

Elle est ouverte à toute entreprise qui, sans être en état de cessation des paiements, rencontre des difficultés qu’elle n’est pas en mesure de surmonter. Ces difficultés peuvent être de toute nature : financières (dettes arrivant à échéance, trésorerie fragile etc.), économiques, sociales ou encore juridiques.

Cette procédure a pour objectif de permettre la poursuite de l’activité, le maintien de l’emploi et l’apurement du passif (c’est-à-dire le remboursement des dettes), à travers l’adoption d’un plan de sauvegarde devant notamment prévoir les modalités de remboursement du passif de Gaussin.

La procédure de sauvegarde se distingue notamment des procédures de redressement et de liquidation judiciaires par son caractère volontaire (seule l’entreprise peut en demander l’ouverture) et son caractère anticipé (son ouverture intervient en amont des difficultés les plus sérieuses, ce qui offre en principe à l’entreprise de meilleures chances de succès).

Le jugement d’ouverture de la procédure de sauvegarde produit principalement deux effets :

(i) il interdit à Gaussin de payer toute créance née antérieurement au jugement d’ouverture, en ce compris le principal et les intérêts des emprunts – notamment obligataires - contractés avant l’ouverture de la procédure (ce qui inclut les échéances d’intérêts devenant exigibles postérieurement au jugement d’ouverture), et interrompt ou interdit toute action en justice de la part des créanciers antérieurs, incluant les Investisseurs Obligataires.

(ii) il ouvre une période d’observation (dont la durée initiale est fixée dans la limite de 6 mois, prorogeable dans la limite d’une durée totale de 12 mois) durant laquelle le Gaussin devrait préparer, avec l’aide de l’administrateur judiciaire désigné par le tribunal, un plan de sauvegarde.

Durant la période d’observation, Gaussin demeurera administrée par son dirigeant, poursuivra son activité « normalement », sous réserve de certains actes qui, en raison de leur nature ou de leur importance, seront réservés à l’administrateur judiciaire.

Quel est le rôle des différents acteurs d'une procédure de sauvegarde ?

L’administrateur judiciaire

Dans son jugement d’ouverture de la procédure, le Tribunal désigne un administrateur judiciaire chargé principalement de surveiller ou d’assister le débiteur dans la gestion de l’entreprise, ainsi que d’apporter son concours au débiteur dans la préparation d’un plan de sauvegarde.

En l’occurrence, le Tribunal a désigné la SELARL BCM, prise en la personne de Maître Charles-Henri Carboni, en qualité d’administrateur judiciaire en lui confiant la mission la moins intrusive dans la gestion de Gaussin, à savoir la mission de surveillance.

Le mandataire judiciaire

Aux termes de son jugement d’ouverture, le Tribunal désigne également un mandataire judiciaire chargé de représenter l’intérêt collectif des créanciers et d’établir l’état du passif de la société sur la base des créances déclarées par les créanciers. A cet effet, le mandataire judiciaire, investi de la mission de vérifier le passif de l’entreprise, établit une liste des créances déclarées qu’il soumet au juge-commissaire avec, pour chacune d’entre elles, une proposition d’admission ou de rejet.

En l’occurrence, le Tribunal a désigné Maître Flavien Marchal en qualité de mandataire judiciaire.

Le juge-commissaire

Désigné au sein du Tribunal, le juge-commissaire est chargé de veiller au bon déroulement de la procédure et à la protection des intérêts de toutes les parties prenantes.

Comment Lumo sélectionne les projets ?

Toute demande de financement effectuée sur notre plateforme fait l’objet d’une analyse en profondeur du dossier qui doit permettre de statuer sur son éligibilité ou non.

Analyse de la documentation

La première étape de cette analyse consiste à rassembler tous les documents et informations nécessaires à l’étude du dossier : états financiers, organigramme, maîtrise foncière, autorisations administratives, description pédagogique, présentation des impacts, business plans, etc.

Une fois ces éléments réunis, la deuxième étape nous amène à identifier et vérifier l’intégrité de la contrepartie, de son activité et des personnes qui la dirigent, et de s’assurer que :

- l’intégrité du porteur de projet est satisfaisante (pas d’exposition particulière aux risques de criminalité financière, notamment en matière de corruption ou de blanchiment de capitaux ou de financement du terrorisme),

- le porteur de projet et les personnes qui le dirigent et/ou les contrôlent ne sont pas impliqués dans d'éventuels litiges et/ou ciblés par des sanctions ou affectés par des controverses, et qu’ils ne constituent pas une source de risque de réputation,

- le projet ne présente pas de situation de conflit d’intérêts, et que le cas échéant Lumo a la capacité de mettre en œuvre un dispositif de gestion de cette situation,

La troisième étape consiste en une analyse spécifique (1) en matière d’impact environnemental et social et (2) en matière sectorielle. Les critères déterminants de ces deux analyses sont :

- le fait que le projet, ou le porteur de projet, s’inscrit dans une tendance sectorielle porteuse, notamment dans la perspective d’accompagner la transition écologique et énergétique de l’économie.

- L’identification et l’appréciation des impacts environnementaux et sociaux positifs (sauf en cas de soupçons d’impacts négatifs non atténués ou non compensés).

La quatrième et dernière étape réside en l’analyse qualitative et quantitative du projet et du porteur de projet, incluant notamment :

- Pour le projet : une analyse des technologies, des matériels, des assurances, du business plan, etc.

- Pour le porteur de projet : une analyse de son organisation, ses marchés, sa stratégie, ses performances financières, etc.

Décision de sélection

Lumo établit ensuite son rapport d’analyse et suit son processus interne de décision de validation d’un dossier qui s’appuie sur un comité de sélection.

Dans le cas d’un accord unanime du comité de sélection, le dossier devient éligible pour être publié sur la plateforme.

Comment a été sélectionné le projet Innovation et Mobilité porté par GAUSSIN SA ?

La sélection du projet de GAUSSIN SA est la résultante d’une analyse approfondie et rigoureuse soumise à la validation unanime du comité de sélection de LUMO, que les circonstances actuelles ne remettent pas en cause.

A l’instar des autres offres d’investissement présentées par LUMO, le projet de la société GAUSSIN SA a fait l’objet d’une étude autour de 4 axes que sont (i) les risques de vigilance client, de conflit d’intérêt, de corruption et de réputation, (ii) les impacts environnementaux et sociaux, (iii) son inclusion dans la tendance du marché et du secteur et (iv) les performances opérationnelles et financières.

A s’en tenir à cette quatrième partie de l’analyse, l’étude menée par LUMO a conforté la crédibilité du projet de GAUSSIN SA, du fait notamment de son expérience, son actionnariat et de sa solidité financière.

A cet égard, afin de se livrer à une évaluation raisonnable du risque de crédit lié au projet, l’analyse a notamment porté sur les performances financières du groupe, le plan de financement du projet et le business plan, ses derniers comptes consolidés et l’ensemble des données publiques disponibles de cette société cotée.

L’approche conservatrice de l’analyse de LUMO en amont de la sélection se traduit notamment dans les différents risques et points faibles de ce projet dûment recensés et explicités dans la documentation, au nombre desquels un certain nombre de risques opérationnels, le risque de liquidité élevé, la capacité d’autofinancement et le flux de trésorerie disponible (FCFF) négatif, et le risque de refinancement pesant sur la continuité de l’activité de la société.

Ces éléments ne présentaient pour autant aucun risque majeur au moment de la souscription, ou de nature à remettre en cause la viabilité du projet d’investissement de cette société en très forte croissance de chiffre d’affaires depuis 4 ans et dont le retour à la profitabilité devait être atteint en 2023.

Les circonstances actuelles sont en effet dues à des causes différentes.

Nous rappelons en premier lieu que l’ouverture de la procédure de sauvegarde de la société GAUSSIN implique que cette dernière n’était pas en état de cessation des paiements, la situation de trésorerie de la société étant alors positive.

La procédure de sauvegarde est en second lieu la résultante de circonstances nées postérieurement à la souscription de l’investissement, dont l’occurrence n’était alors nullement envisageable, et qui ont surpris tous les acteurs, à savoir des difficultés de gouvernance nées d’un conflit avec le Directeur Général de la filiale METALLIANCE qui a unilatéralement sollicité l’ouverture d’une procédure de sauvegarde rendant exigible une créance envers sa société mère.

Nous confirmons en conséquence que l’offre, soumise au risque inhérent à ce type d’investissement ainsi qu’aux risques identifiés propres au projet de l’émetteur, était la résultante d’un processus de sélection dont les circonstances récentes ne remettent pas en cause la rigueur et la pertinence.

Quels sont les risques liés aux investissements ?

L’investissement dans des titres non cotées comporte des risques spécifiques :

- Risque de perte totale ou partielle du capital investi ou de non-paiement ou de paiement différé des intérêts dus : si l’Émetteur ne peut pas faire face à ses engagements dans le cadre de cette opération, cela peut se traduire par un non versement d’intérêts ou un non remboursement du capital,

- Risque d’illiquidité : la revente des titres est très incertaine et est limitée par les dispositions du Code monétaire et financier et du règlement général de l’Autorité des Marchés Financiers, ainsi que dans certains cas, par des dispositions précisées dans les termes et conditions de l'offre. Les sommes investies sont bloquées et sont remboursées selon l’échéancier décrit dans les termes et conditions et vous ne pourrez pas réclamer un remboursement anticipé,

- Risque d’absence de valorisation : Lumo ne fournit pas de valorisation du titre dans le cadre d’une cession à un tiers,

- Rang de priorité : le paiement des sommes dues aux obligataires peut être sujette au paiement préalable de sommes dues à d’autres créanciers, un rang de remboursement junior signifie qu’en cas de difficulté financière pour l’Émetteur, les règlements au titre de la présente opération sont d’une priorité supérieure à celle des actionnaires, mais inférieure à celle des autres créanciers (les salariés, l’état, les banques et les fournisseurs)

- Risque de perte d’opportunité et de manque à gagner si une hausse des taux d’intérêts survient pendant la durée de votre investissement ou si l’émetteur décide d’un remboursement anticipé.

- Risque lié à l’activité de l’Émetteur : l’activité de l’Émetteur relève d’un domaine dans lequel la rentabilité est directement liée au succès des projets financés. Aucune garantie ne peut être donnée quant à la réalisation des objectifs de l’Émetteur.