Publié le 29 avril 2021

Source :

Mindfintech

Comment Lumo s'intègre au groupe Société Générale

Trois ans après l’acquisition de Lumo par la Société Générale, l’intégration de la plateforme de crowdlending au sein du groupe bancaire se poursuit. Les deux acteurs font le point sur ce processus ainsi que sur les synergies réalisées et attendues.

Lumo est une plateforme de crowdfunding spécialisée dans les projets de transition énergétique, c’est-à-dire de production d’électricité à partir de ressources renouvelables. Créée en 2012, elle est depuis 2014 immatriculée comme conseiller en investissements participatifs (CIP) et certifiée B Corp depuis 2015. En juin 2018, la société a été rachetée par le groupe Société Générale.

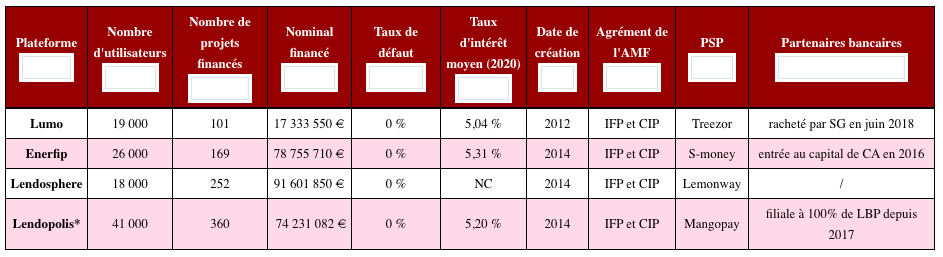

La plateforme de financement participatif compte aujourd’hui 19 000 utilisateurs inscrits (contre 6 000 avant le rachat) ayant participé à 165 projets (une quarantaine à l’époque) pour un total de 17 millions d’euros collectés (contre environ 5 millions d’euros). Avec une multiplication par trois de l’ensemble des indicateurs en presque trois ans, les synergies ne sont pas encore totalement exploitées, l’intégration de la plateforme dans le groupe n’étant pas encore terminée.

Retour sur une opération dont les fruits se font attendre.

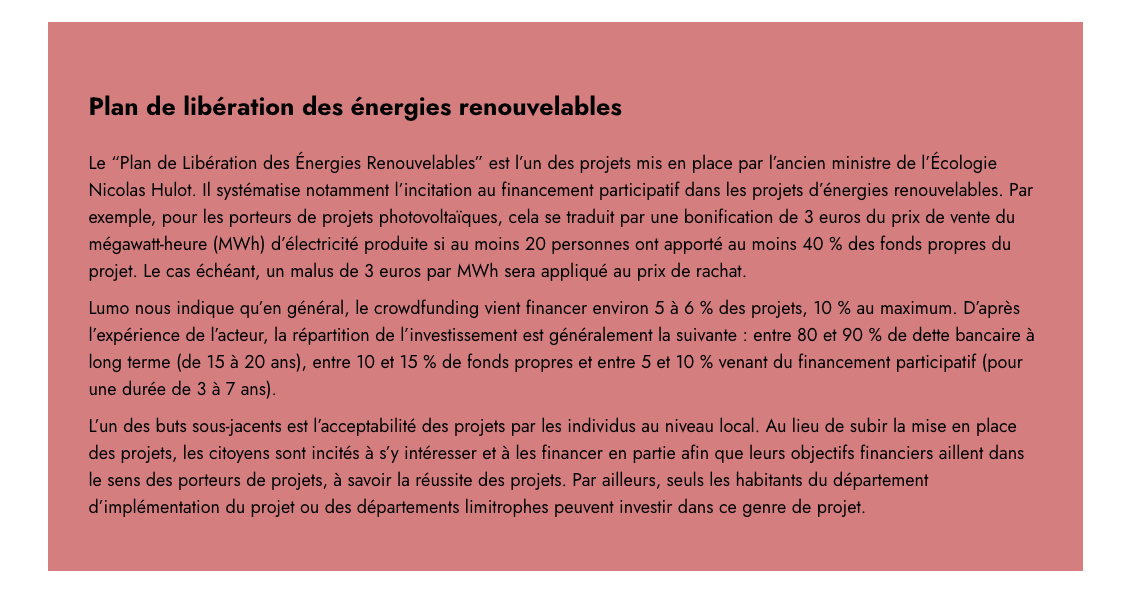

Le 21 juin 2018, le groupe bancaire annonçait le rachat de Lumo : “avec cette acquisition, Société Générale […] renforce sa capacité à servir ses grands clients énergéticiens en leur proposant une solution de recours au financement participatif pour le développement de leurs projets, comme le requiert le “Plan de Libération des Énergies Renouvelables” du gouvernement français dans le cadre du Plan Climat”, déclarait alors la société.

“Nous avions identifié que nos clients énergéticiens avaient besoin de solutions de financement participatif. À ce moment-là, nous réfléchissions à nos options : peut-on créer notre plateforme en interne ? Un partenariat ? Une acquisition ? Nous avons donc réalisé un scan du marché : il y a avait 3 ou 4 plateformes crédibles à l’époque, dont certaines étaient déjà adossées à des établissements bancaires”, nous explique rétrospectivement Didier Lallemand, responsable du fonds de corporate venture Société Générale Ventures. Lesdites plateformes n’ont pas été mentionnées par le responsable de Société Générale Ventures mais, très peu s’étant spécialisées dans les projets de transition énergétique, nous pouvons lister : Enerfip, qui a intégré le Crédit Agricole à son capital en 2016, Lendosphere, qui n’est adossé à aucun groupe bancaire et Lendopolis, filiale de La Banque Postale, qui était sur le segment du financement des TPE/PME à ses débuts (de 2014 à 2019) avant de se lancer dans les projets d’énergies renouvelables en 2017 puis dans l’immobilier (de 2018 à 2021).

Cette stratégie d’investissement dans une plateforme de crowdlending dédiée à la transition énergétique permettait également de proposer aux autres clients de la banque un nouveau produit d’investissement qui répond à la fois au besoin grandissant d’investissement responsable, à une plus grande diversification de leurs investissements et qui présente des taux d’intérêts entre 3 et 7 % (taux moyen annuel légèrement supérieur à 5 % sur les trois dernières années). “L’investissement dans des projets qui financent la transition énergétique fait appel à une typologie d’investisseurs différente de l’immobilier ou des start-up. Les motivations diffèrent, il y a un côté régional, de proximité, avec un financement de projets concrets”, ajoute Didier Lallemand.

Lumo propose sur son site d’investir dans des projets énergétiques basés sur des ressources solaires, hydrauliques, géothermiques, etc. via des obligations simples ou convertibles, des minibons ou des actions. La plateforme intervient comme expert en matière de gestion d’investissements participatifs auprès des porteurs de projets, analyse et décrypte les projets de transition énergétique grâce à ses experts, tant sur leur faisabilité qu’en termes financiers. Par la suite, grâce aux données géographiques fournies par les investisseurs (particuliers ou personnes morales) lors de leur inscription sur le site, la plateforme propose à chacun les projets auxquels il peut participer, à savoir ceux mis en œuvre dans son département ou dans l’un de ses départements voisins (voir encadré).

Le processus est relativement similaire aux autres plateformes de crowdfunding : un montant de financement souhaité est fixé, accompagné d’une échéance, d’un taux d’intérêt, de l’année de remboursement des fonds, d’un montant minimum d’investissement (généralement de 25 ou 50 euros) et éventuellement d’un plafond (en général, 5 % du montant du projet). L’un des avantages de l’investissement dans des projets de transition énergétique est le terme du projet : “la capacité de remboursement est très lisible. Les investissements en infrastructure sont très longs alors que les investissements des utilisateurs se font sur des durées courtes” (d’où un taux de défaut de 0 % que l’on retrouve chez la plupart des plateformes de crowdfunding dédiées au financement de la transition énergétique, ndlr), précise Olivier Houdaille, président de Lumo depuis deux ans (mais présent dans l’équipe depuis 2014).

“D’un côté, nous complétions notre offre avec l’ajout de la brique crowdfunding pour nos clients énergéticiens. De l’autre, Lumo pouvait coopérer avec des corporates afin de trouver des projets à financer plus facilement et diversifier sa distribution, qui était basée sur un modèle full-online, avec la capacité de nos réseaux (Crédit du Nord, Société Générale banque de détail et banque privée)”, résume Didier Lallemand. Olivier Houdaille fait le calcul : “en intégrant Société Générale, nous accédons à un réseau de prescription de plus de 8 millions de clients, dont la moitié au moins sont en situation d’épargner. 90 % d’entre eux veulent donner du sens à leur épargne mais seulement la moitié passe à l’acte, ce qui fait une cible potentielle d’un peu moins de 2 millions de clients a minima à qui proposer notre offre”.

Près de 2 millions de clients potentiels pour 19 000 investisseurs effectifs à l’heure actuelle. Bien que Lumo ait vu sa clientèle doubler de 2019 à 2020, ces chiffres restent derrière ceux des autres plateformes qui sont sur son segment, excepté l’acteur indépendant Lendosphere qui cumule plus de 18 000 inscrits. En outre, alors que Lumo a démarré son activité deux ans avant Enerfip, Lendopolis et Lendosphere, le nombre de projets proposés est moindre et son nominal financé est quatre fois moins élevé (voir tableau).

Ces chiffres s’expliquent notamment par l’intégration en cours au groupe bancaire. “Les synergies sont claires depuis le début mais prennent du temps à être mises en place. Le temps d’intégration avec les correspondants métiers (la partie financement énergétique de Société Générale) est terminé. Mais nous avions un peu sous-estimé le temps associé aux synergies avec les réseaux de distribution : les produits de financement participatif sont plus complexes que l’investissement dans des fonds ou en assurance vie”, indique Didier Lallemand. Les partenariats avec les différents réseaux de Société Générale (banque privée, banque de détail et Crédit du Nord) ont été signés en 2018 et 2019. Depuis, Lumo a dû mener des campagnes de formations auprès des prescripteurs de la solution d’investissement tels que des conseillers en gestion de patrimoine.

Les premiers résultats d’envergure sont le doublement des utilisateurs entre 2019 et 2020, nous rapporte Lumo. Progressivement, des projets plus ambitieux sont également proposés : d’après les indicateurs de performance présentés sur le site, Lumo a plus que triplé son nominal financé en 2020 par rapport à l’année précédente (6,9 millions d’euros contre 2,2 millions en 2019) tandis que le nombre de projets proposés a diminué de 30 % (19 en 2020 contre 27 en 2019). Poursuivant sur sa lancée, l’année 2021 affiche déjà 2 millions d’euros de nominal financé grâce notamment au projet “Ambition 2024”, proposé par Technique Solaire, promoteur d’énergies vertes, qui avait déjà réalisé une campagne de crowdfunding en décembre 2020, qui en a fait une autre en février 2021 et dont la prochaine est prévue pour mai. Ce projet financé par tranche de 2 millions d’euros a la particularité d’être proposé au niveau national (et non pas départemental). En décembre, 521 investisseurs se sont mobilisés (soit un panier moyen de 3 839 euros par personne), en février, ils étaient 336 (soit environ 5 952 euros par personne).

Ce gros projet énergétique prouve que malgré une intégration en cours et un retard chiffré par rapport à ses concurrents, Lumo attire tout de même les porteurs de projets qui n’appartiennent pas à la banque. En effet, Technique Solaire a, entre autres, le groupe Crédit Mutuel comme partenaire et le Crédit Agricole de la Touraine et du Poitou comme actionnaire. Edouard Dazard, directeur des financements chez Technique Solaire, explique à mind Fintech que le choix de Lumo s’est fait à la suite de “l’organisation d’un appel d’offres où les différentes plateformes ont été mises en concurrence. […] Lumo avait l’offre la plus compétitive selon notre matrice de décision interne (taux attractif, capacités d’exécution…).” En outre, Technique Solaire avait déjà eu l’occasion de proposer un projet sur la plateforme en 2019, d’une taille moins importante. Edouard Dazard ne nous cache pas que l’adossement à un acteur tel que Société Générale est rassurant pour ce type de financement. La réputation du groupe bancaire offre donc à Lumo une synergie indirecte.

Une autre raison à l’intégration longue de Lumo est son effectif. “Quand nous avons rejoint le groupe, nous étions cinq, se rappelle Olivier Houdaille. Et maintenant, nous sommes une petite dizaine. À la fin de l’année, nous devrions être une petite quinzaine. Notre équipe, à maturité, devrait atteindre vingt personnes.” Lumo compte ainsi garder, au mieux, son fonctionnement en mode start-up, tout en profitant des possibilités offertes par la Société Générale. “Nous sommes adossés à un groupe de 150 000 collaborateurs, avec des spécialistes dans une multitude de domaines. C’est comme avoir accès à une base de connaissances infinies”, décrit le président de Lumo qui voit, à travers ce capital humain à disposition, de nouvelles opportunités pour diversifier les thématiques de projets de la plateforme.

Si les synergies ne sont pas encore totalement exploitées, les deux acteurs ont au moins une vision commune à propos de l’avenir de Lumo. La plateforme va notamment opérer une expansion de la nature de ses projets, de la transition énergétique (jusque-là très axée sur les projets solaires) à la “transition écologique et sociale, avec des projets de mobilité douce, d’agriculture raisonnée, de traitement des déchets, de l’eau…”, explique Olivier Houdaille. Cette diversification est vue comme logique de la part de la banque et de la plateforme et trouve une nouvelle fois ses origines dans la demande des agents économiques. “L’expansion de la nature des projets reflète à la fois l’appétit des clients corporates qui doivent financer des projets et celui des particuliers sensibles aux thématiques de transition énergétique et d’impact climat. Par ailleurs, cette composante de financement rend les projets plus visibles et permet de marier nos clients de la banque privée et de la banque de financement”, affirme Didier Lallemand.

En plus de diversifier les projets financés au sein de sa plateforme, Lumo réfléchit à un développement au niveau européen. Jérémie Benmoussa, président du directoire de Fundimmo, plateforme de financement participatif immobilier, et président de Financement Participatif France (FPF), nous rappelait fin janvier la législation à venir sur l’ouverture des plateformes de crowdfunding européennes (lire notre article sur l’évolution du crowdfunding immobilier en 2020).

C’est une possibilité qui ne devrait pas être exploitée avant 2022, l’année 2021 devant permettre de “poursuivre l’intégration de Lumo au sein du groupe, notamment de compléter l’animation du dispositif de distribution, et de développer de nouvelles synergies en vue de la diversification de la plateforme”, déclare Olivier Houdaille. De plus, l’européanisation pose des questions sur la nature de Lumo qui s’adresse initialement à des investisseurs locaux : “avec le groupe, nous avons la capacité d’initier des projets hors de France. Mais nous ne voulons pas nous précipiter, cela pourrait faire perdre en substance le message que les gens viennent financer des projets dont ils sont les utilisateurs finaux”, estime le président de Lumo. Aucune voie n’est donc écartée pour le futur mais la priorité est donnée à la finalisation du processus d’intégration.

En 2018, trois mois après le rachat de Lumo, Société Générale a annoncé l’acquisition de la plateforme de Banking-as-a-Service (BaaS) Treezor, qui fournit des solutions de paiement en marque blanche. En janvier 2021, Lumo a fait savoir qu’il changeait de prestataire de services de paiement (PSP) en passant de S-money, filiale de Natixis, à Treezor. Selon Didier Lallemand, le niveau de sécurité du PSP initial n’était pas à la hauteur des exigences de la Société Générale. “Nous avons donc proposé un acteur du groupe, Treezor, afin de nous assurer du niveau de sécurité et de créer des synergies entre les start-up”, déclare-t-il.

Bien que “l’initiation du projet ait été coûteuse en temps, en hommes et économiquement”, souligne Olivier Houdaille, il y a un gain notable en termes d’efficacité : “l’onboarding d’un client de la Société Générale sera simplifié en termes de vérifications bancaires”. Dans un contexte grandissant d’authentification renforcée pour les utilisateurs de services bancaires, l’inscription sans friction à la plateforme est une aubaine qui permet, par la même occasion, de créer du business entre deux entités membres d’un même écosystème tout en restant maître de la variable sécurité. “Lorsque nous intégrons une start-up, nous devons nous assurer d’un certain nombre de processus (cybersécurité, données personnelles…) afin qu’elle réponde aux exigences réglementaires”, souligne le responsable de Société Générale Ventures. Dans le cas de Lumo, le cadre sécuritaire est également passé au préalable par la migration de l’activité dans le cloud AWS dont le groupe Société Générale est client.

* Comme expliqué dans l’article, Lendopolis a effectué plusieurs changements de thématiques des projets proposés sur sa plateforme. Les chiffres parfois élevés ne sont donc pas uniquement représentatifs des projets de transition énergétique. Toutefois, le taux de défaut de 0 % est associé aux projets énergétiques.