Perspectives et développement des énergies renouvelables en 2024

Alors que le monde continue de faire face à des défis sans précédent en matière de changement climatique et de sécurité énergétique, l'importance et l'urgence d'accélérer le déploiement des énergies renouvelables sont désormais incontestables. Dans ce contexte, il est impératif d'analyser les progrès accomplis jusqu'à présent et de mettre en lumière les opportunités et les défis qui se présentent pour 2024.

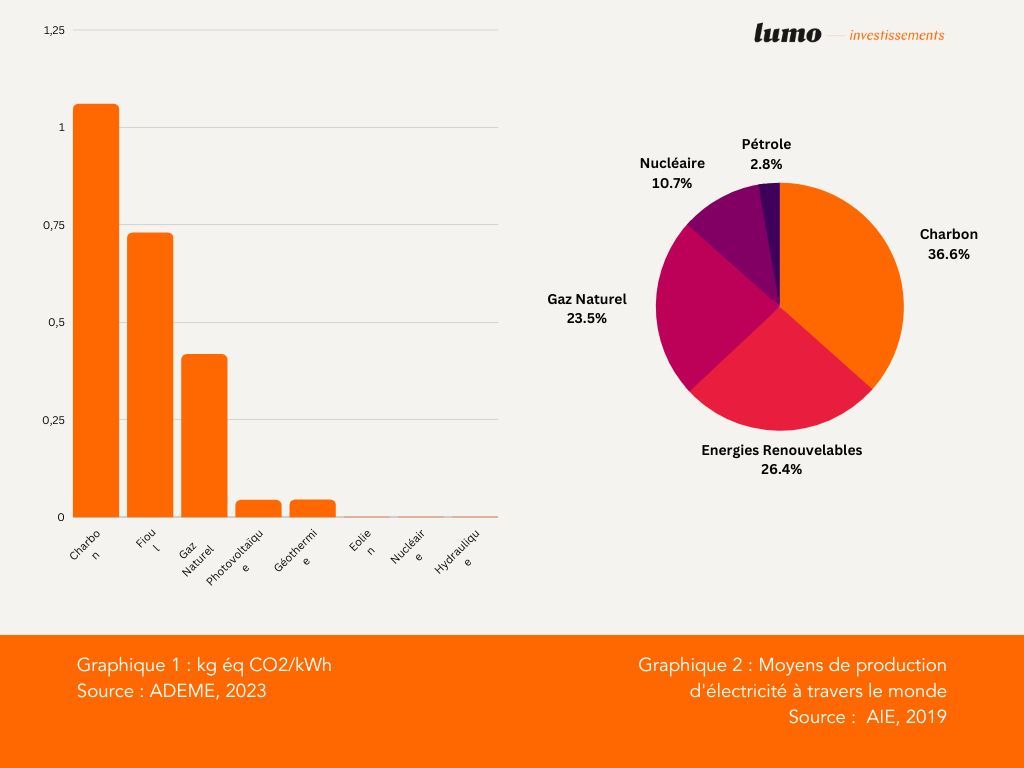

D’après les estimations les plus récentes de l’IEA (Agence internationale de l'énergie), la part des énergies renouvelables dans la génération globale d'électricité devrait passer de 26% (2019) à environ 30% dans le monde d'ici 2024.1

Ces technologies, autrefois considérées comme marginales, sont désormais au cœur des stratégies de décarbonation et de diversification énergétique de nombreux pays. La baisse continue des coûts de production, grâce aux avancées technologiques et à l'augmentation des capacités de production, rend ces énergies de plus en plus compétitives par rapport aux sources traditionnelles.

Soutenir le développement des énergies renouvelables

Les efforts déployés à tous les niveaux - local, national et international - seront cruciaux pour assurer une transition harmonieuse vers un avenir énergétique plus durable et moins dépendant des combustibles fossiles toujours en croissance pour répondre à la demande mondiale.

La course de fond se poursuit car le temps presse, mais avec les bonnes stratégies et un engagement collectif, les objectifs de durabilité et de résilience énergétique sont à notre portée !

Sommaire

- L’éolien ne manque pas d’air

- Le solaire toujours au zénith

- Ça gaze pour le biométhane

- L’eau : une valeur sûre à condition qu’elle soit préservée

- Des signaux encourageants pour l’hydrogène vert

Pour bien comprendre les différents chiffres cités dans cet article, nous vous conseillons :

Tuto pour comprendre les échelles de production des énergies renouvelables

Les données les plus récentes validées par l’AIE quant à la production réelle par source d’énergie dans le monde datent de 2019 mais les scénarios prévisionnels estiment une part de 30% pour les EnR d’ici 2024.

L’éolien ne manque pas d’air

En 2023, le monde a ajouté suffisamment d'énergie éolienne pour alimenter près de 80 millions de foyers, ce qui en fait une année record ! 2

Comme pour le solaire, la majorité de cette croissance, soit plus de 58 gigawatts, a été produite en Chine, selon les recherches du cabinet de conseil Wood Mackenzie. Pékin est en bonne voie pour dépasser son objectif ambitieux de 1 200 gigawatts de capacité éolienne et solaire pour 2030 et ce, cinq ans avant l'échéance prévue selon le Global Energy Monitor.

Pour le reste du monde, des défis à court terme tels que l’inflation, la hausse des taux d'intérêt et l'augmentation des coûts des matériaux de construction ont contraint certains développeurs d'éoliennes en mer à renégocier ou même à annuler des contrats de projet, et certains développeurs d'éoliennes terrestres à retarder leurs projets à horizon 2024-2025.

Toutefois, les analystes prévoient que l'industrie mondiale rebondira l'année prochaine (2025) et rendra disponible près de 12 % d'énergie éolienne supplémentaire sur le globe.

En juin 2024, l'industrie devrait célébrer le franchissement du cap du premier térawatt d'énergie éolienne installée dans le monde. Il aura fallu plus de 40 ans pour atteindre cette étape, mais, au rythme actuel auquel va le secteur, cela pourrait prendre moins de sept ans pour atteindre le second térawatt. 3

Pour illustrer, considérons le plus grand parc éolien offshore du monde, situé au Royaume-Uni et qui verra le jour en 2027, proche des côtes du Yorkshire. Avec une capacité de 2,9 GW en 2020, il faudrait environ 345 parcs éoliens de cette taille pour atteindre le Térawatt.

Nous pouvons donc rester très optimiste quant aux perspectives de croissance du marché des éoliennes et relativiser ce « ralentissement » en comparaison de la croissance exponentielle des premières années.

Pour aller plus loin : 10 idées reçues sur les éoliennes

L’Europe reste sur une trajectoire de croissance intéressante également, avec des développements significatifs prévus pour 2024 et au-delà. Cette croissance est cependant inférieure aux objectifs qu’elle s’était fixée. En effet, l’UE souhaite atteindre 42,5 % d'énergies renouvelables dans son mix énergétique d'ici 2030. Pour ce faire, il serait nécessaire d'installer 37 GW de nouvelles capacités éoliennes chaque année, un chiffre bien supérieur aux 16 GW installés en 2022...

À l'heure actuelle, seulement 20 % de l'énergie consommée dans l'Union européenne provient de sources renouvelables. Un chiffre qui a, certes, plus que doublé depuis 2004 mais, qui est loin d’être suffisant4.

Pour les années à venir, un scénario plus réaliste pour 2023-2027 prévoit d'installer 129 GW de nouvelles fermes éoliennes en Europe, dont 98 GW seront installés dans les pays de l'UE. Avec des estimations revues à la baisse, l'UE devrait être capable de construire 20 GW de nouvelles fermes éoliennes par an au cours de cette période (au lieu des 37 GW initialement prévues).

Le solaire toujours au Zénith

Selon une prévision de SolarPower, la capacité globale des installations solaires photovoltaïques (PV) pourrait s'élever à environ 1 448 gigawatts (GW) d'ici la fin de 2024. Cette estimation représente une croissance impressionnante par rapport aux niveaux précédents, indiquant une adoption rapide de l'énergie solaire à travers le monde.5

Pour mettre cela en perspective par rapport à la production totale d'énergie, il est important de noter que la part des énergies renouvelables dans la génération globale d'électricité continue de croître. Selon l'Agence Internationale de l'Énergie (AIE), la capacité totale de production d'énergie basée sur les renouvelables aurait augmenté de 50% entre 2019 et 2024 et l'énergie solaire photovoltaïque représenterait 60% de cette hausse !

Pour aller plus loin : 10 idées reçues sur les énergies solaire

La Chine, en tant que premier producteur mondial d'énergie solaire, continue de renforcer sa position de leader dans ce domaine. Avec une capacité solaire atteignant 430 GW en 2023, elle démontre son engagement envers les objectifs climatiques et la transition énergétique.6

Avec un objectif de 215 gigawatts (GW) de capacité solaire installée d'ici 2030, les États-Unis ne sont pas en reste.7

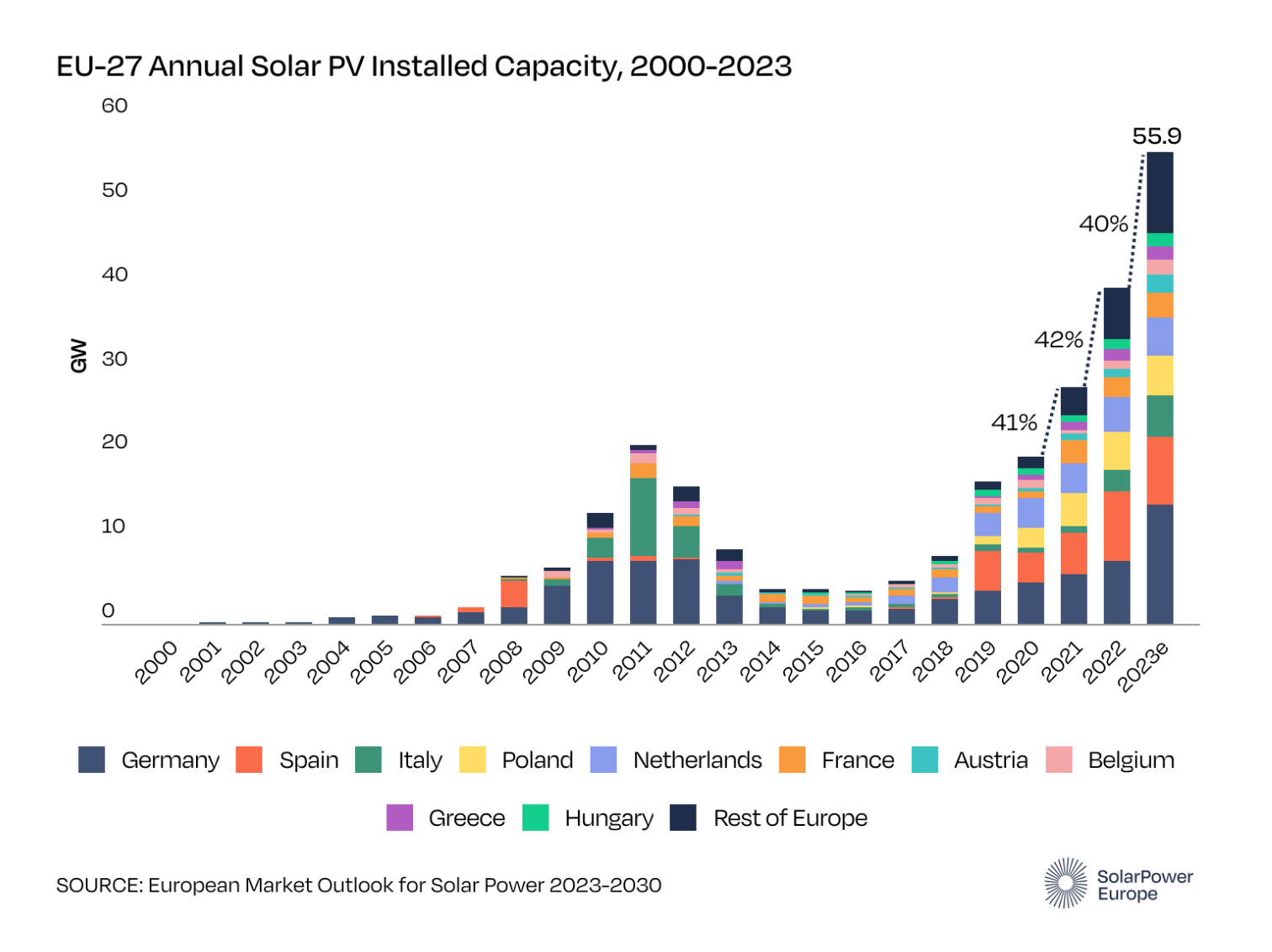

Le vieux continent, quant à lui, a enregistré un record de 56 gigawatts (GW) de nouvelles installations solaires en 2023, marquant ainsi la troisième année consécutive de taux de croissance annuels d'au moins 40%.8 Cependant, le rapport prévoit un fort ralentissement de la croissance en 2024, avec une augmentation annuelle du marché de seulement +11%, atteignant ainsi les 62 GW pour la fin de l’année.

La trajectoire de croissance du marché solaire suit une courbe en S typique, caractérisée par une croissance rapide initialement, suivie d'une phase de croissance plus lente à mesure que le marché arrive à maturité. Ce modèle devrait commencer à partir de 2024, indiquant une progression naturelle dans le cycle de vie de l'industrie 9.

Ça gaze pour le biométhane

En 2024, les avancées dans le domaine du biogaz à l'échelle mondiale et en Europe sont marquées par des développements significatifs, indiquant l'importance croissante de cette source d'énergie renouvelable dans la transition vers un environnement neutre en carbone.

À l'échelle mondiale, il est estimé que le biogaz et le biométhane pourraient couvrir jusqu'à 20% de la demande mondiale en gaz, mettant en évidence le potentiel considérable de ces énergies renouvelables dans le mix énergétique global.10

En Europe, le marché du biogaz est en pleine expansion, avec de nombreux projets et initiatives en cours de développement. Selon un rapport de la European Biogas Association de 2021, la production combinée de biogaz et de biométhane en Europe était de 191 TWh en 2020, et cette production devrait doubler dans les neuf années suivantes.

À l'horizon 2050, la production pourrait être multipliée par cinq pour atteindre plus de 1 000 TWh, certaines estimations allant jusqu'à 1 700 TWh. De plus, entre 30 et 40 % de la consommation totale de gaz en Europe pourrait être constitué de biométhane durable d'ici 205011.

Pour aller plus loin : 10 idées reçues sur le biogaz

En termes de marchés régionaux, l'Europe compte plusieurs pays clés dans l'utilisation de sources d'énergie bio-basées. L'Allemagne reste le principal producteur de biogaz avec plus de 9 500 installations de biogaz, suivie de la Suède, qui a pour objectif d'abandonner les combustibles fossiles dans les transports d'ici 2030, en utilisant principalement le biogaz et le biométhane comme carburants verts 12.

La capacité installée de biogaz continue d'augmenter un peu partout en Europe, avec des pays très actifs comme le Royaume-Uni affichant une capacité installée d'environ 1 841 MW en 2021, et une production de biométhane attendue de 30,5 TWh (110PJ) en 2026.

En France, la production d'énergie à partir de biogaz a atteint 14 TWh en 2022, une hausse significative par rapport aux années précédentes.13 L’hexagone prévoyait d'atteindre une consommation de bioNGV de 2 TWh en 2023, représentant 20% de la consommation de NGV (Gaz Naturel pour Véhicules) à cette date (chiffres à confirmer en 2024).

Diverses études ont évalué le potentiel technique du biométhane en France à l'horizon 2040 entre 14 et 24 Millions de tonnes d'équivalent pétrole pour le gaz issu de la gazéification, et entre 1 et 3 Mtoe pour le « power to gas » *. Bien que ces chiffres concernent une échéance plus lointaine, ils indiquent clairement une orientation vers une augmentation de la capacité de production de biométhane au sein de l’hexagone 14.

- 14 Mtoe équivalent à environ 162,82 TWh

- 24 Mtoe équivalent à environ 279,12 TWh

L’eau : une valeur sûre à condition qu’elle soit préservée

À l'échelle mondiale, la capacité de l'hydroélectricité a connu une croissance stable, avec des variations régionales en termes de rythme et d'échelle de développement.

En 2022, la capacité hydraulique installée globale avait augmenté de 26 gigawatts, atteignant 1 360 gigawatts. Cette expansion de la capacité hydroélectrique a été suffisante pour générer 4 250 térawattheures d'électricité, un volume une fois et demie supérieure à la consommation totale d'électricité de l'Union européenne.

La Chine a été un contributeur majeur à cette croissance, ajoutant 24 gigawatts la même année, soit les trois quarts de l'augmentation mondiale. Cependant, la croissance future devrait ralentir en raison de la disponibilité décroissante de sites éligibles et de contraintes environnementales.

En Europe, dans sa quête pour étendre les sources d'énergie renouvelables, près de 2 gigawatts de capacité de stockage par pompage hydraulique ont été mis en service en 2022, marquant la plus grande expansion de ce type depuis au moins 1990.15

Consultez notre article thématique : Évaluation des performances des projets hydrauliques et perspectives de développement en France

Pour une perspective plus large, l'Agence internationale de l'énergie prévoit une augmentation de 17 % de la capacité hydraulique mondiale, soit une addition d'environ 230 gigawatts, pour la période 2021-2030.

Le rôle significatif de l'hydroélectricité dans le mix énergétique mondial est souligné par son statut de plus grande technologie d'électricité renouvelable en termes de capacité, constituant 38 % de la capacité renouvelable totale et générant 50 % de l'électricité renouvelable sur le globe.16

Pourtant, pour s'aligner sur le scénario Net Zéro, la croissance de l'hydroélectricité doit être considérablement accélérée. Cela nécessiterait une croissance annuelle moyenne de presque 4 % entre 2022 et 2030, un objectif difficile compte tenu des problèmes croissants de disponibilité de l'eau dus au changement climatique et à l'infrastructure vieillissante de nombreuses centrales hydroélectriques.17

L'essor du marché de l'électricité hydraulique semble donc approcher un plateau, une évolution prévisible compte tenu de sa position dominante dans le panorama énergétique mondial. Cette stagnation s'explique en partie par la raréfaction des sites propices à l'exploitation hydraulique, un phénomène exacerbé par la nécessité impérieuse de préserver les ressources en eau, notamment les sources naturelles.

Toutefois, il convient de souligner que cette situation n'entache en rien la stabilité et la fiabilité de cette forme d'énergie. En effet, l'hydroélectricité, une technologie éprouvée et maîtrisée depuis des siècles, représente un marché mature et stable, offrant une sécurité énergétique notable malgré les défis environnementaux et les limites inhérentes à son expansion.

Des signaux encourageants pour l’hydrogène renouvelable

Au niveau mondial, la demande d'hydrogène continue de croître, principalement dans l'industrie, comme dans le raffinage du pétrole, la production d'ammoniac et de méthanol, et la production d'acier. Malheureusement, cette demande est presque entièrement satisfaite par l'hydrogène produit à partir de combustibles fossiles. En effet, la majeure partie de l'hydrogène, environ 95 % en Europe, est produite à partir de combustibles fossiles, principalement du gaz naturel…18

Pour aller plus loin : Les impacts environnementaux et sociétaux de l'hydrogène vert : une solution réellement durable ?

Pour ce qui est de l'hydrogène vert (produit principalement à partir d’énergies renouvelables), il est prévu qu'il représente 20 % de la consommation d'électricité en Europe d'ici 2050, selon un rapport publié par Statkraft.19 Des estimations qui restent floues mais incitent à se pencher sur son potentiel.

Pour rappel, l'hydrogène vert peut être produit par électrolyse de l'eau en utilisant de l'électricité provenant de sources renouvelables. Il est souvent présenté comme une solution prometteuse pour la transition énergétique, car il permet de stocker l’électricité excédentaire des énergies renouvelables pour ensuite être réutilisé à l’état liquide ou retransformé en électricité et injecté dans le réseau.

De tels projets ont été soutenus sur Lumo en 2023, notamment avec notre partenaire Inthy, proposant des solutions de mobilités lourdes zéro-émission basées sur l’usage de l’hydrogène vert.

« Aujourd’hui, nous produisons 430 000 tonnes d’hydrogène carboné par an pour la chimie et le raffinage. L’objectif est de le remplacer progressivement par de l’hydrogène bas carbone et/ou renouvelable, tout en élargissant les usages de cette énergie à d’autres applications industrielles comme la sidérurgie, ou les transports lourds. La France souhaite atteindre 6,5 gigawatts de capacité de production d’hydrogène bas carbone et/ou renouvelable d’ici 2030. Cela représente l’équivalent de 650 parc éolien terrestre ! D’ici 2026, nous serons à 0,3 gigawatts de capacité de production installée ».

Luc Bodineau, Coordinateur du Programme Hydrogène à l'ADEME

Pour aller plus loin :

Les tendances et les évolutions du marché des placements dans les énergies renouvelables

Source :

1 https://www.iea.org/news/global-solar-pv-market-set-for-spectacular-growth-over-next-5-years 2 https://www.observatoiredeleurope.com/europe-etats-unis-chine-ou-a-t-on-installe-le-plus-denergie-eolienne-et-solaire-en-20233 https://www.euronews.com/green/2023/12/29/europe-us-china-where-installed-the-most-wind-and-solar-power-in-20234 https://www.europarl.europa.eu/factsheets/fr/sheet/70/renewable-energy&lang=fr

5 https://www.pv-magazine.com/2020/06/16/global-solar-capacity-may-reach-1448-gw-in-2024/6 https://www.greenmatch.co.uk/solar-energy/solar-pv-statistics 7 https://www.energy.gov/eere/solar/quarterly-solar-industry-update8 https://www.solarpowereurope.org/press-releases/new-report-eu-solar-reaches-record-heights-of-56-gw-in-2023-but-warns-of-clouds-on-the-horizon9 https://www.pv-magazine.com/2023/12/27/worldwide-pv-growth-set-to-slow-in-2024/10 https://www.journal-enr.org/les-actus/20-de-la-demande-mondiale-en-gaz-pourraient-etre-couverts-par-le-biogaz-et-le-biomethane/ 11 https://www.europeanbiogas.eu/new-report-highlights-biomethane-ramp-up-and-best-pathways-for-full-renewable-gas-deployment/12 https://www.fortunebusinessinsights.com/europe-biogas-plant-market-10635113 https://www.statistiques.developpement-durable.gouv.fr/edition-numerique/chiffres-cles-energies-renouvelables-2023/18-biogaz14 https://www.ifpenergiesnouvelles.com/article/biogas-europe-future-prospects15 https://www.hydropower.org/publications/2022-hydropower-status-report 16 https://www.hydropower.org/publications/2023-world-hydropower-outlook17 https://www.iea.org/energy-system/renewables/hydroelectricity18 https://www.europarl.europa.eu/news/fr/headlines/society/20210512STO04004/hydrogene-renouvelable-quels-sont-les-avantages-pour-l-ue19 https://www.reuters.com/business/energy/green-hydrogen-account-20-european-power-demand-by-2050-statkraft-2021-10-21/